热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

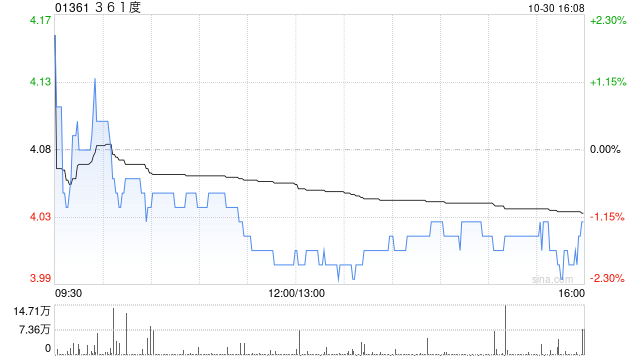

安信国际发布研究报告称,维持361度(01361)“买入”评级,预测2024/2025/2026年EPS为0.56/0.64/0.72元,目标价6港元。去年公司获纳入港股通后,市场关注度得到进一步提升,也有助提高交易量与流通性。在消费分层的背景下,消费者将更加关注产品的品质、功能性和科技性,公司也会持续推出新品以抢占更多市场份额。

* 资金托管:平台与第三方银行合作,实行资金托管制度,确保资金安全。

安信国际主要观点如下:

Q2流水维持快速增长,电商表现亮眼

24Q2,361度成人线下流水同比增长约10%,童装线下同比增长中双位数,线下增速环比放缓,但得益于公司线上线下的差异化定位,电商持续高增长,同比录得30-35%的增长。618期间,公司电商渠道销售额同比增长94%,位列国产品牌第三,销量增长99%,位列行业第一,全渠道尖货销量超24万件,同比增长167%。

库存及折扣维持健康,店效有望进一步提升

Q2库销比为4.5-5,维持健康水平;折扣约71折,受益于性价比品牌的定价优势,折扣环比和同比均基本持平,但离疫情前7.5折的水平还有一定空间。售罄率预计80%,保持良好态势。门店方面,24Q2成人门店预计维持净增加态势,成人及儿童平均门店面积均有提升,目前成人门店平均店效接近200万,童装门店平均店效100-130万,下半年童装店效有望随着五代店的占比提升而进一步提高。

新品迭代及代言人资源助力品牌影响力扩张

公司持续加强产品迭代,提升产品品质同时继续体现功能性及质价比心智。跑步领域推出主打稳定支撑的泰坦家族系列,提升产品缓震性能、舒适度、耐磨度,优化跑步体验。篮球领域结合代言人资源,4月推出定价799的Big35.0QuickPRO,6月推出Supernova2.0Pro。同时,公司通过明星代言人、IP联动等方式推出创新产品,吸引年轻消费群体关注,持续丰富品牌的年轻化表达。随着巴黎奥运的到来,公司也将围绕代言人约基奇展开营销活动,助力品牌影响力提升。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 配资炒股给股票

文章为作者独立观点,不代表杠杆炒股网观点