热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

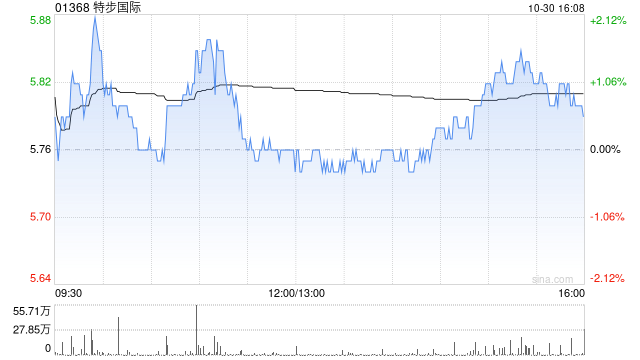

长江证券发布研究报告称,维持特步国际(01368)“买入”评级,考虑KP暂未剥离,综合预计2024-2026年实现归母净利分别为11.7、13.3和14.8亿元,同比增长14%/13%/12%。公司发布2024Q2零售数据,特步主品牌流水同比增长~10%,折扣~75折,库销比~4个月,流水表现符合预期。

期货配资门户与多家正规配资公司合作,严格筛选配资方资质,确保资金安全。专业的风控团队实时监控市场动态,及时调整配资策略,保障投资者利益。

展望未来,公司库存&折扣恢复至健康水平,主品牌毛利率及A&P费用率仍有优化空间,专业运动品牌延续高增并贡献业绩。而KP下半年剥离有望进一步增厚今明两年业绩,此外剥离后特别派息1.51亿美元,对应股息率~9%,高股息性价比凸显。中长期来看,索康尼已迈入正轨,与特步主品牌在跑步领域形成差异和互补,持续培育下有望发展为集团第二增长曲线。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票证券公司那个好

文章为作者独立观点,不代表杠杆炒股网观点